L'ANALISI

")

11 Luglio 2023 - 05:25

Il governo Meloni ha varato il disegno di legge delega per la riforma del sistema fiscale. Un testo che la stessa premier ha definito senza mezzi termini come una svolta storica, una vera e propria rivoluzione che il Paese attende ormai da oltre cinquant’anni. Non è facile poter dar credito a queste affermazioni per due ragioni di fondo. L’una di metodo e l’altra di merito. Dal primo punto di vista, perché ancora una volta il tema è stato affrontato per il tramite di una legge delega. Il che significa attribuire un potere legislativo assoluto al governo, relegando il Parlamento a una funzione meramente consultiva e non decisionale. Si è sempre fatto così, è stata la risposta. Appunto. Se si voleva davvero essere rivoluzionari ci voleva anche il coraggio di cambiare quel metodo. Ancorché fino ad ora, da tutti, utilizzato.

Nel merito poi, il dibattito che ha accompagnato il provvedimento ha completamente trascurato quelle grandi questioni di fondo che devono per forza essere alla base di una grande riforma. Una riforma, quella fiscale, che deve essere l’espressione del patto sociale su cui si fonda una comunità. Perché parlare di fisco non vuol dire parlare semplicemente di denaro. Significa soprattutto stabilire qual è il corretto bilanciamento tra i diritti proprietari e la necessità di contribuire a creare un sistema pubblico in grado di assicurare alla collettività intera quei servizi essenziali (sicurezza, istruzione, sanità, difesa, infrastrutture, eccetera) che non possono essere demandati all’iniziativa privata.

Sia per ragioni di uniformità e sia perché è giusto che quei servizi siano accessibili a tutti. E non solo a coloro che hanno i mezzi per poterseli permettere. Ma di questo non si discute mai. Non è un caso che l’ultima (vera) riforma del sistema fiscale nazionale risalga ormai agli anni ’70 e da allora non abbia mai conosciuto altri interventi strutturali di riforma organica. Più di mezzo secolo. Un lasso di tempo in cui il contesto economico ha sperimentato cambiamenti di intensità probabilmente superiore a quelli osservati nei due secoli precedenti. Internet, l’euro, il clima, i flussi migratori, la globalizzazione, la pandemia, la guerra ai confini dell’Europa. Con tutti gli sconvolgimenti che, dal punto di vista economico, questi eventi hanno procurato.

Ma il nostro fisco, a tutto questo, è rimasto sostanzialmente impermeabile. Anzi è sensibilmente peggiorata la sua qualità. Trecento pagine di istruzioni per compilare una dichiarazione dei redditi ne sono la prova più evidente. Poi bonus e interventi settoriali a catinelle che hanno scassato l’organicità originaria del sistema per premiare il presunto elettorato di riferimento dei rispettivi proponenti. E così gli 80 euro per i dipendenti da una parte, la flat tax sulle piccole partite Iva dall’altra. E poi, per spendere anche quei soldi che in realtà non ci sono (e quindi creando altro debito a carico delle giovani generazioni), via con il reddito di cittadinanza che ti allontana ancor di più dal lavoro, ovvero quota 100 per farti abbandonare quel lavoro ancora prima.

E così ci troviamo in un Paese dove meno della metà dei suoi abitanti in età lavorativa lavora davvero, dove al contempo si spendono oltre 120 miliardi all’anno per il gioco d’azzardo (più o meno come l’intera spesa sanitaria) e dove un terzo dei nostri giovani non studia, non lavora e non si forma. Difficile che un Paese in cui non si lavora, non si studia e si gioca possa davvero avere un futuro. A tutto questo possiamo aggiungere gli oltre 100 miliardi di evasione fiscale con una percentuale ridicola di contribuenti (il 4%) che dichiara oggi più di 70 mila euro lordi (che vuol dire più o meno 45 netti). Ce n’è abbastanza per dire che abbiamo bisogno di discutere una grande riforma di sistema per quanto riguarda il nostro fisco? Ma bisogna discuterne partendo necessariamente dai principi.

Quale tipo di servizi vogliamo dallo Stato, quante risorse servono per finanziarne la spesa necessaria, chi e in che misura deve essere chiamato a contribuire a quella spesa. Dopo, e solo dopo, parleremo di imposte, di imponibili e di aliquote. Perché ci sono due modi per affrontare il tema del prelievo fiscale. Quello di fissare il livello di servizi che si ritiene necessario fornire alla collettività, calcolarne il costo e tassare di conseguenza. Oppure si può fissare un livello massimo di pressione fiscale che si ritiene ammissibile per non incidere troppo sull’efficienza del sistema economico e offrire servizi fino al raggiungimento di quel livello. «Tertium non datur», come dicevano i latini.

Una terza via non c’è. Sarebbe allora davvero importante che, una volta tanto, la politica iniziasse a discutere di tasse partendo dall’affrontare questi cruciali temi di fondo. Perché ci possono essere più tasse e più servizi, oppure meno tasse e meno servizi. Ma meno tasse e gli stessi (o addirittura più) servizi è un’opzione che proprio non esiste. A meno di continuare irresponsabilmente ad accumulare debito a carico delle giovani generazioni. Successivamente vanno declinati i temi dell’equità e della progressività previsti dall’articolo 53 della nostra Costituzione. Per equità si deve intendere la capacità di rendere la distribuzione dei redditi disponibili meno diseguale rispetto a quella di partenza. L’equità cosiddetta orizzontale dovrebbe presupporre che venga imposto un carico uguale a redditi di uguale importo. E ciò indipendentemente dalla qualifica del soggetto percettore di tali redditi.

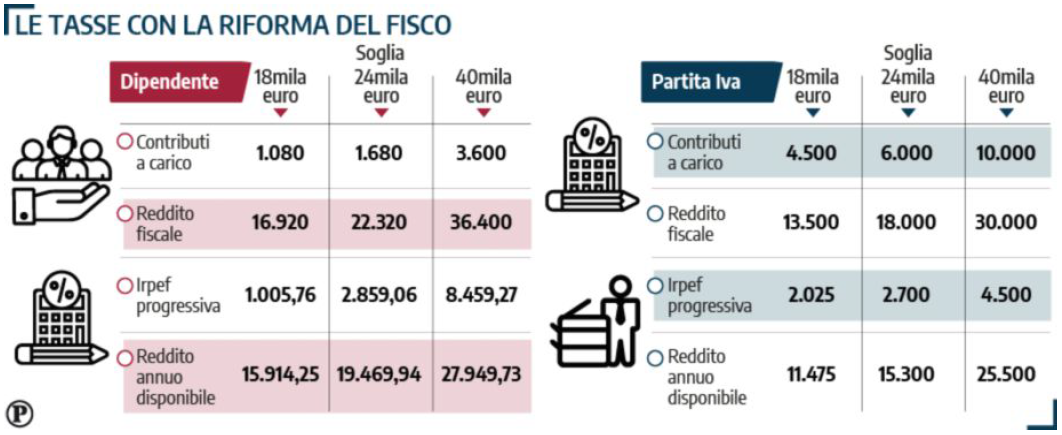

È bene ricordare che non è affatto così attualmente, esistendo disparità sostanziali di trattamento oggi, pur in presenza di un’assoluta parità di reddito imponibile. E non solo con riferimento alle diverse categorie reddituali (lavoro e capitale, per esempio), ma anche per quanto riguarda i differenti soggetti percettori di quello stesso reddito (dipendenti o autonomi). Il tema della progressività richiama invece il concetto della cosiddetta equità verticale. Ossia la previsione di un prelievo proporzionalmente crescente al crescere del reddito. Neppure questo principio viene oggi rispettato. Un lungo elenco di misure (le cosiddette spese fiscali) riducono infatti il gettito dell’imposta personale per specifici gruppi di contribuenti.

Le detrazioni per incentivi (come, ad esempio, le detrazioni per risparmio energetico, per il recupero del patrimonio edilizio o per acquisto di arredi) di fatto si concentrano sulle fasce di popolazione con i redditi più elevati. Col risultato di rendere il prelievo fiscale oggi addirittura regressivo, anziché progressivo. Questa continua e diffusa erosione della base imponibile finisce poi per incidere anche sul fenomeno della piaga della evasione fiscale. Nel senso che le disparità di trattamento a favore di specifici settori economici e categorie di contribuenti vengono percepite come iniquità che stimolano i non beneficiati a percorrere altre vie per ristabilire - sia chiaro, impropriamente - l’equità che si ritiene smarrita.

Il ricorso costante nel tempo a condoni ha reso inoltre il sistema ancor più irrazionale ed incline a risultare disatteso, nell’aspettativa di incrociare quella sanatoria di turno che renda priva di conseguenze l’eventuale trasgressione. Una riforma del sistema fiscale che si rispetti, in sintesi, deve affrontare e risolvere tutti questi nodi. Non farlo significa perpetuare quel pericoloso distacco dalle istituzioni che ha reso fragile il nostro Paese e ha sinora minato quella coesione sociale indispensabile per poter nutrire fondate ambizioni di crescita.

Copyright La Provincia di Cremona © 2012 Tutti i diritti riservati

P.Iva 00111740197 - via delle Industrie, 2 - 26100 Cremona

Testata registrata presso il Tribunale di Cremona n. 469 - 23/02/2012

Server Provider: OVH s.r.l. Capo redattore responsabile: Paolo Gualandris